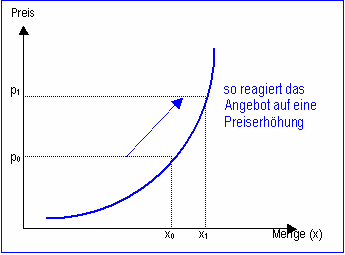

Dies lässt sich grafisch darstellen:

Beobachtet man das durchschnittliche Unternehmerverhalten,

so ist leicht festzustellen, dass die Unternehmen dann ihr Mengenangebot

steigern, wenn die Marktpreise günstig, d.h. hoch sind und dass sie,

wenn sie können, ihr Angebot bei sinkenden Marktpreisen verringern.

Ebenso wie die Nachfrager verhalten sich die Anbieter als Mengenanpasser.

Allerdings besteht bei Ihnen zwischen Marktpreis und Menge ein umgekehrter

Zusammenhang: Unternehmen bieten mehr an, wenn der Marktpreis steigt und

sie bieten weniger an, wenn er sinkt.

|

(Gesetz des Angebots) |

Dies lässt sich grafisch darstellen:

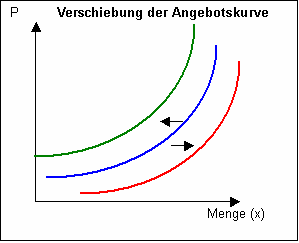

Diese Angebotskurve läßt sich auch so erklären, dass sich unter jedem Punkt ein individueller Anbieter befindet. Alle Anbieter unterscheiden sich in der Preisvorstellung mit der sie auf den Markt kommen und in der möglichen Angebotsmenge, die dem individuellen Umfang der maximal herzustellenden Menge (Produktionskapazität) entspringt. Je höher die Produktivität (Leistungsfähigkeit) des Anbieters, desto niedriger sind seine Kosten für das entsprechende Wirtschaftsgut und desto niedriger kann die Preisvorstellung sein zu der das Unternehmen verkaufen will. Bei niedriger Produktivität sind die Kosten pro Stück höher und dementsprechend der Preis zu dem der Anbieter verkaufen muss um zu überleben. Bei hoher Produktionskapazität können die Stückkosten allgemein sinken (Gesetz der Massenproduktion), was allerdings nur bedingt gilt, denn die Kosten hängen auch vom Alter der Produktionsanlagen ab wie auch von deren Technologie.

Verbessern die Anbieter ihre Technologie und damit auch ihre Leistungsfähigkeit, so sind sie in der Lage eine größere Menge bei niedrigeren Kosten zu produzieren und es kommt zu einer Verschiebung der Angebotskurve nach rechts: D.h. es gelten neue Preis-Mengen-Beziehungen. Dies würde auch eintreten, wenn es zu Preissenkungen bei den Produktionsfaktoren kommt, z. B. wenn die Arbeitskosten durch Rationalisierung sinken. Können dagegen die Arbeitskräfte ihre Einkommen kräftig erhöhen, ohne dass die Unternehmen rationalisieren, dann steigen die Kosten und die Angebotskurve verschiebt sich nach links.

Die Preiselastizität des Angebots:

Wie bei der Nachfrage lassen sich auch beim Angebot unterschiedliche Reaktionen auf Änderungen des Preises für ein Wirtschaftsgut und unter Beachtung der Preise für substitutive und komplementäre Güter feststellen. Anbieter, die über entsprechende Lagereinrichtungen verfügen, können bei sinkenden Marktpreisen ihre Güter einlagern, somit die angebotene Menge reduzieren und auf eine bessere Marktsituation warten. Sie reagieren elastisch. Die Anbieter zum Beispiel von verderblichen Gütern dagegen müssen unter bestimmten Situationen die Preise radikal reduzieren, je näher der Verfall rückt, um die vorhandene Menge noch verkaufen zu können. Ähnlich unelastisch sind Anbieter von Gütern, die modischen Trends unterliegen und mit "Auslaufmodellen" noch auf größeren Vorräten sitzen.

Jeder Anbieter steht vor dem gleichen Problem: Bei einem bestimmten Marktpreis für ein Wirtschaftsgut und unter Beachtung der Preise für substitutive und komplementäre Güter und den daraus resultierenden Erlösen sowie bestimmten Kosten einen maximalen Gewinn zu erzielen.

Um zu einer Problemlösung zu kommen, müssen wir zunächst einige Grundzusammenhänge klären, so zum Beispiel die Gleichungen:

|

|

|

|

|

|

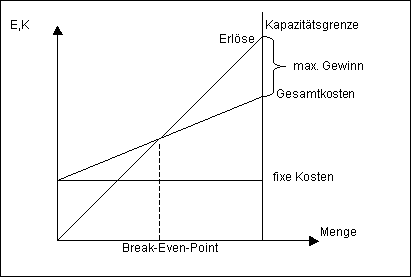

Ab einer bestimmten Menge arbeitet das Unternehmen bei gegebenen Preisen und Kosten mit Gewinn. Diese Menge wird Break-Even-Point (BEP) bzw. Gewinnschwelle genannt. Bei jeder weiteren produzierten und verkauften Einheit erzielt das Unternehmen Gewinn. Dieser ist bei einem linearen Kostenverlauf, den man im wesentlichen bei Massenproduktionen vorfindet, an der Kapazitätsgrenze (die maximal herzustellende Menge) am größten. Das Ziel der Unternehmenstätigkeit, das Gewinnmaximum, ist dort erreicht.

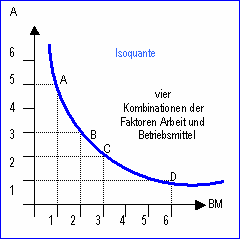

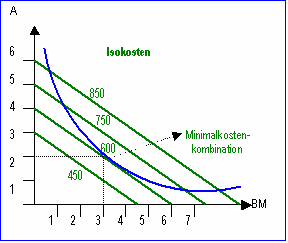

Problemlösung - Minimalkostenkombination

Die Lösung des Problems der kostengünstigsten Produktionsmenge ist abhängig von der Art des Produktionsprozesses, des Einsatzes und Kombinationsmöglichkeiten der Produktionsfaktoren. Sie hat sowohl technische wie betriebwirtschaftliche Aspekte. Um das Prinzip zu erklären, geht man von zwei Produktionsfaktoren (zum Beispiel Arbeit und Betriebsmittel) aus, die ein Unternehmer mit einer bestimmten Geldmenge kaufen kann und die in einer Vielzahl von Kombinationsmöglichkeiten einzusetzen sind. Die Kombinationsmöglichkeiten, die auf einer Linie liegen, also die jeweils gleiche Kosten verursachen, bezeichnet man bei einer grafischen Lösung als Isokostengerade. Die Kombinationsmöglichkeiten, die die jeweils gleichen Produktionsergebnisse (Output) erbringen als Isoquante (iso = gleich; quanten = Menge). Unten den vielen Kombinations- möglichkeiten der Isokostengeraden muss der Unternehmer nun genau die wählen, die ihm die größte Produktionsmenge (Output) und damit Erlös erbringt. Zeichnet man in einem Diagramm die verschiedensten Kombinationen nach der jeweils gleichen Kostenhöhe ein, so entstehen parallele Isokostengeraden. Verfährt man weiterhin so mit den Kombinationsmöglich- keiten, die den gleichen Output erbringen, so entsteht eine Schar von Kurven, die jeweils einen konstanten Output abbilden. Je weiter die Isoquanten vom Koordinatenursprung entfernt sind, desto höher ist der Output. Die optimale Kombination von Arbeit und Betriebsmitteln findet sich dort, wo die Isokostengerade noch einen Punkt gemeinsam mit der am weitesten vom Ursprung entfernten und gerade noch erreichbaren Isoquante hat. Diesen Punkt nennt man Minimalkostenkombination.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Wenn eine qualifizierte Arbeitskraft 150 €

kostet und die entsprechenden Betriebsmittel für 100 € einsetzbar

sind, dann erhält man in der Reihenfolge der Kombinationsmöglichkeiten

die folgenden Kosten:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Kostenbegriff

bezogen auf verbrauchte Produktionsfaktoren

|

|

| Kostenbegriff

bezogen auf betriebliche Funktionen (Aufgabenbereiche) |

|

| Einzelkosten

|

Diese lassen sich direkt ermitteln und werden für die einzelne Leistungseinheit erfaßt (z.B. pro Stück oder pro Kilogramm). Unter die Einzelkosten fallen beispielsweise Fertigungslöhne, Frachtkosten oder Vertreterprovisionen. Da sie direkt ermittelbar sind, spricht man auch von direkten Kosten. Einzelkosten sind überwiegend variable Kosten, denn sie sind abhängig von der Produktionsmenge. |

| Gemeinkosten

|

Gemeinkosten können keinem Produkt direkt zugeordnet werden. Ihre Zurechnung zu den Kostenträgern (also Produkten) kann deshalb nur indirekt erfolgen. Daher werden sie auch indirekte Kosten genannt. Gemeinkosten (z.B. Miete, Abschreibungen) sind nicht von der Produktionsmenge abhängig und sind deshalb zumeist fixe Kosten. Es gibt jedoch auch variable Gemeinkosten. So sinken bei niedriger Produktionsrate etwa die Stromkosten. |

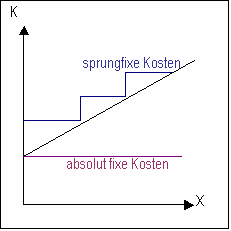

| Fixe Kosten

|

Einige Kosten sind unabhängig vom Beschäftigungsgrad und der Ausbringungsmenge. Dazu gehören z.B. Mieten oder Zinsen. Sie fallen immer in gleicher Höhe an. Fixe Kosten dienen der Aufrechterhaltung der Betriebsbereitschaft und sind meistens Gemeinkosten. |

| Sprungfixe Kosten

|

Diese Kosten sind nur innerhalb eines bestimmten Intervalls fix. Wird es nach oben durchbrochen, so fallen sprunghaft neue Kosten an und zwar bei jedem Intervall aufs neue. Zu den sprungfixen Kosten zählen z.B. Personalkosten für zusätzlich eingestellte Mitarbeiter. |

| Variable Kosten

|

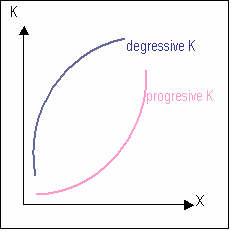

Diese ändern sich mit dem Beschäftigungsgrad. Werden die Löhne z.B. nach Akkord bezahlt, so erhöht sich der Lohn innerhalb einer Periode bei einer höheren Ausbringung. Variable Kosten sind in der Regel Einzelkosten. Sie entfallen, wenn die Produktion gestoppt wird. Variable Kosten steigen nicht immer proportional zur Ausbringung. Man unterscheidet drei Verhältnisgrade: |

| Degressive oder proportionale Kosten | Diese Kosten verändern sich in demselben Verhältnis wie der Beschäftigungsgrad. So steigt der Akkordlohn im gleichen Maß wie die Ausbringung. |

| Progressive oder überproportionale Kosten | Diese Kosten steigen und fallen langsamer, als es der Änderung des Be-schäftigungsgrades entspricht. Mit jedem zusätzlich produzierten Artikel wachsen die Kosten pro Einheit an. Dies ist beispielsweise der Fall, wenn Überstundenzuschläge gezahlt werden. |

| Unterproportionale Kosten | Diese Kosten steigen und fallen langsamer, als es der Änderung des Be-schäftigungsgrades entspricht. Grund hierfür sind u.a. Mengenrabatte oder ein günstigerer Massenversand. |

|

|

|

|

|

|

|

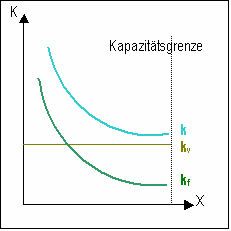

| Stückkosten fallen mit

steigender Produktionsmenge und erreichen an der Kapazitätsgrenze

ihr Minimum.

k = Gesamtstückkosten kv = variable Stückkosten kf = fixe Stückkosten

|

Die Kosten verlaufen nicht

immer linear. Sie können progressiv steigen (z.B. wenn Überstunden,

Nachtarbeit anfallen). Sie können aber auch mit zunehmender Menge

fallen (z.B. wenn beim Materialeinkauf mit größeren Mengen Rabatte

gewährt werden).

|

Fixe Kosten sind

unabhängig von der produzierten Menge (z.B. Gehälter der Chefsekretärin,

des Portiers..)

Variable Kosten ändern sich mit der Produktionsmenge. Sprungfixe Kosten entstehen, wenn z.B. die Kapazität durch Neuanschaffung erweitert wird und die fixe Kosten sprungartig steigen. |

|

|

Übungsaufgabe Kosten und Erlöse | Übungsaufgabe Angebotsfunktion |

|

|